Отличие отчета РСБУ от МСФО

Инвесторам часто приходится сталкиваться с двумя видами финансовой отчетности:

- РСБУ – российские стандарты бухгалтерского учета

- МСФО – международные стандарты финансовой отчетности

Основные отличия

- РСБУ ориентировано на налоговую отчетность и соответствие российскому законодательству.

- МСФО нацелено на предоставление объективной картины финансового состояния компании для инвесторов, кредиторов и других заинтересованных сторон.

- РСБУ более консервативно в подходах к оценке активов и обязательств.

- МСФО ориентировано на справедливую стоимость, что делает его более гибким.

Консолидация отчетности

Самое важное отличие - РСБУ не учитывает результаты дочерних компаний, а МСФО учитывает. Поэтому МСФО еще называют консолидированной отчетностью.

Например, возьмем горнодобывающий холдинг ПАО "Уголь". Каждое месторождение - отдельная компания (ООО "Уголь-Красноярск", ООО "Уголь-Кемерово" и т.д.). Холдинг владеет 100% в своих дочках, но сам ничего не продает и не добывает. В РСБУ у материнской компании мы не увидим ни выручки, ни структуры обязательств. А вот по МСФО можно увидеть полную картину дел в бизнесе.

Практическое применение

Однако иногда РСБУ полезен, так как отчетность по нему выходит регулярно и раньше МСФО.

Далеко не все компании имеют значительные расхождения между РСБУ и МСФО. Обычно это банки или небольшие компании, где можно оперативно отследить динамику бизнеса по российским стандартам.

🔴 Абрау Дюрсо

ПАО «Абрау-Дюрсо» — российская компания, специализирующаяся на выпуске игристого вина.

Отчетность Абрау-Дюрсо по РСБУ и МСФО — словно два бокала с вином, один из которых кристально чист, а другой мутный и непрозрачный. РСБУ не дает увидеть истинный цвет финансового состояния.

Забудьте о мутном РСБУ. Истинная прозрачность — только в отчетах МСФО.

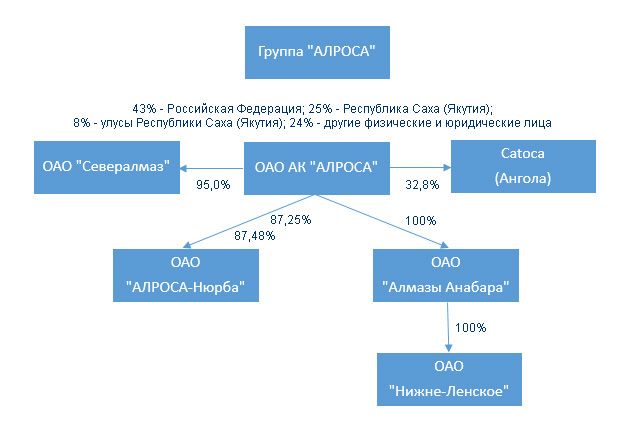

🟢 Алроса

«Алроса» — российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объёму добычи алмазов

Отчетности по МСФО и РСБУ отличаются, но имеют хорошую степень сходства. Погрешность находится на уровне 5-25% по отдельным статьям.

Точную динамику прогнозировать будет сложно, но общий вектор будущих цифр в МСФО можно предугадать по РСБУ.

Целевой уровень дивидендных выплат – минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО

🔴 Артген (ИСКЧ)

Артген биотех (бывший ИСКЧ) — ведёт разработки и предоставляет услуги связанные с клеточными, генными и постгеномными технологиями

Отчетность Артген биотех по РСБУ и МСФО - как две разные цепочки ДНК. Совершенно несовместимые, не пересекаются, и ведут к различным результатам. РСБУ не дает никакой полезной информации.

Забудьте о РСБУ. Ориентируйтесь исключительно на данные МСФО.