Сбор заявок на участие в Pre-IPO Самолет Плюс в самом разгаре. Размещение очень активно обсуждают, и мы получали от вас много вопросов касательно его перспектив.

О компании:

«Самолет Плюс» – proptech-компания, которая оказывает различные услуги в сфере недвижимости, в том числе по поиску, покупке, продаже, аренде, дизайну интерьера, организации ремонта и меблировки. Аналог ЦИАН, но с расширенным функционалом.

🔎О размещении:

📍Объем размещения около 800 млн рублей;

📍Цена акции 275 рублей, минимальный размер участия 25 025 рублей

📍Оценка компании 20 млрд рублей;

📍Формат проведения cash-in

📍Последний день подачи заявок – 26 июля (если не соберут сумму раньше).

📍На IPO компания хочет выходить по оценке в 75-80 млрд ₽. Это в 4 раза выше оценки текущего размещения;

📍Сбор заявок осуществляется через платформу Zorko, партнер Мосбиржи для pre-IPO формата. Быть квалифицированным инвестором необязательно. Но тогда лимит участия = 600 тыс. рублей. Что более чем достаточно для неквалов.

📊Основные показатели за 1 квартал 2024:

📍Выручка 939 млн рублей (х4,7 раза г/г)

📍GMV 100 млрд рублей (+125% г/г)

📍Общее количество сделок 23 тыс. (+142% г/г)

📍MAU в марте 2024 года составил 5 884 тыс. пользователей (+215% г/г)

📍По итогам 2024 года планируют получить 8 млрд рублей выручки против 1,5 млрд в 2023. EBITDA по итогам 2024 может составить 1 млрд рублей.

⚠️Важно: тут не будет переподписки, как на классических IPO. Аллокация только 100%. Размещение по принципу “кто успел – тот и съел”.

👍Чем интересно размещение?

✅Позиции на рынке. Доля Самолет Плюс в общем количестве сделок на рынке недвижимости в 1кв 2024 составляла 9,5%. По итогам года планируют выйти на 12%. А к моменту выхода на IPO в 2026 году хотят нарастить долю до 35%.

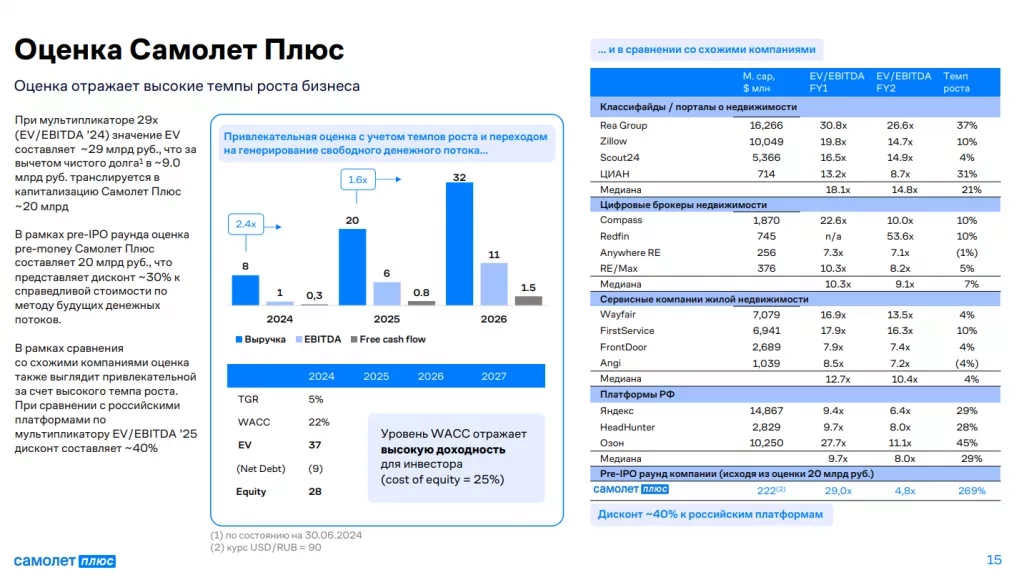

✅Темпы роста и прогнозы. Предполагается, что к 2026 году выручка вырастет до ~32 млрд рублей, то есть х4 по отношению к прогнозному показателю за 2024. EBITDA может увеличиться до 11 млрд рублей (х11 к 2024).

✅Экосистемность и конкурентные преимущества. Это новая практика конкретно на рынке недвижимости. Сервис предоставляет широкий спектр услуг: от аренды/сдачи, покупки/продажи недвижимости до проведения ремонта под ключ (через подрядчиков). То есть это мега-маркетплейс, который соединяет покупателей и продавцов в разных сегментах.

На данный момент на витрине Самолет Плюс представлены проекты более 100 застройщиков, цель – увеличить их количество до 300, охватив 80% всех девелоперов в стране. Очень широкий конкурентный ров. Ближайший конкурент – Циан, но там немного другое направление бизнеса.

✅Pre-IPO. Это намного выгоднее чем участвовать в самом IPO. Эмитент находится в начальной фазе развития, более высокие риски, но и потенциальный профит. Сейчас нужны деньги на развитие, а также это часть маркетинга перед IPO. Поэтому идут в Pre-IPO.

✅Замедление рынка недвижимости – не проблема. Самолет Плюс – это своего рода “биржа-маркетплейс”. Компания зарабатывает именно на росте количества сделок через платформу. А девелоперы вынуждены платить больше, когда есть проблемы со спросом. Кроме того, все, что связано со льготной ипотекой – это лишь небольшая часть бизнеса. Сервис помогает искать или сдавать квартиру в аренду, сделать ремонт под ключ, провести коммуникации, найти исполнителей для клининга и пр. В общем, тут хорошая диверсификация.

А что по рискам?

❌Основной – это внебиржа. Как написали выше, Pre-IPO имеет не только плюсы, но и недостатки. Люди с опытом участия говорят, что акции дойдут до вас примерно в течение 4 месяцев после размещения. До полноценного IPO ждать 2 года, а за это время на рынке может начаться новое потрясение. Да, можно будет продать акции на внебирже, но это все-таки история для тех, кто готов дождаться. Продавая раньше, можно недополучить большую часть потенциальной доходности. Пообщались с представителями Zorko, говорят, что будет маркет-мейкер, доступ к торгам у большинства брокеров.

❌Темпы роста могут оказаться ниже ожиданий. Такое периодически случается с молодыми компаниями. Прогнозируют 11b EBITDA к 2026, а будет, например, 8. Как итог – оценка на IPO может оказаться ниже прогноза в 80 млрд.

Самое главное – что по оценке?

С учетом долга перед материнским Самолетом в размере 9 млрд рублей FWD EV/EBITDA 2024 = 29х. На первый взгляд, очень дорого. Но в данном случае эта оценка не является репрезентативной. В случае с быстрорастущими компаниями нужно смотреть на пару лет вперед.

Так вот, FWD EV/EBITDA 2025 = 4,8х. FWD EV/EBITDA 2026 (год выхода на IPO) получается в районе 2,6х, что при таких темпах роста почти бесплатно. ЦИАН, например, торгуется с FWD EV/EBITDA 2025 около 8х. Даже если реальность окажется в 2 раза хуже прогноза, то в 2026 году это будет 5.2, что дешево по меркам IPO. Но учитывая сильную материнскую компанию, ожидаем, что результат будет ближе к прогнозу.

Итого

Темпы роста мощные. Прогнозы могут показаться сюрреалистичными. Но: А) тут работает эффект низкой базы (проекту всего пара лет), Б) нет прямых аналогов на рынке и В) прогнозам #SMLT во время IPO тоже многие не верили, но он их выполнил.

Интересное размещение, но оно точно не для всех. Не советуем заходить новичкам и инвесторам с портфелями менее 200-300 тыс. рублей. Тут не получится использовать бесплатную маржу, быстро продать на старте торгов и получить почти гарантированный профит или хотя бы безубыток. Нет стаб. пакета, никто не гарантирует 100% возможность продать акции до IPO. Неизвестно, какой будет ликвидность на OTC.

Зато терпеливые и опытные инвесторы могут рассчитывать на рост х3-4 в течение двух лет. Это Pre-IPO – отчасти маркетинговая штука. Цель площадки – не только привлечь 800 млн, но и поэтапно увеличить публичность и повысить узнаваемость. Все для того, чтобы подороже выйти на IPO и уже там собрать много денег. Для нас, как инвесторов, это хороший способ заработать.

Предполагается, что Самолет Плюс будет выходить на IPO по оценке 75-80 млрд рублей. Но, опять же, никто вам этого не гарантирует. Но даже по 50-60 млрд вполне себе неплохо. Основная ставка здесь на материнскую компанию, которой тоже очень нужно довести это IPO до конца. Здесь будет уместно сравнение с АФК Системой, если бы дали возможность вложиться сейчас в одну из дочек, можно быть спокойными за то, что она выйдет на IPO с хорошей премией. Если решили участвовать, то тянуть смысла нет, т.к. сбор могут закрыть раньше дедлайна, это Pre-IPO активно пиарят.

У многих вопрос как поучаствовать – у Zorko понятная и простая платформа, подавать заявку необходимо через нее. Ссылка на регистрацию.