🇷🇺 КАМАЗ – лучший год за всё время существования компании

Отрасль – машиностроение. Крупнейший российский производитель тяжелых грузовых автомобилей. Образован в 1969 году как Камский комплекс заводов по производству большегрузов. Основное производство расположено в городе Набережные Челны.

#KMAZ

📋 Отчетность за 1п 2023

💰Выручка 166,8 b₽ (+25% г/г)

💰Чистая прибыль 13,5 b₽ (рост в 2 раза г/г)

💰Прибыль на акцию 19,32 ₽ (рост в 2 раза г/г)

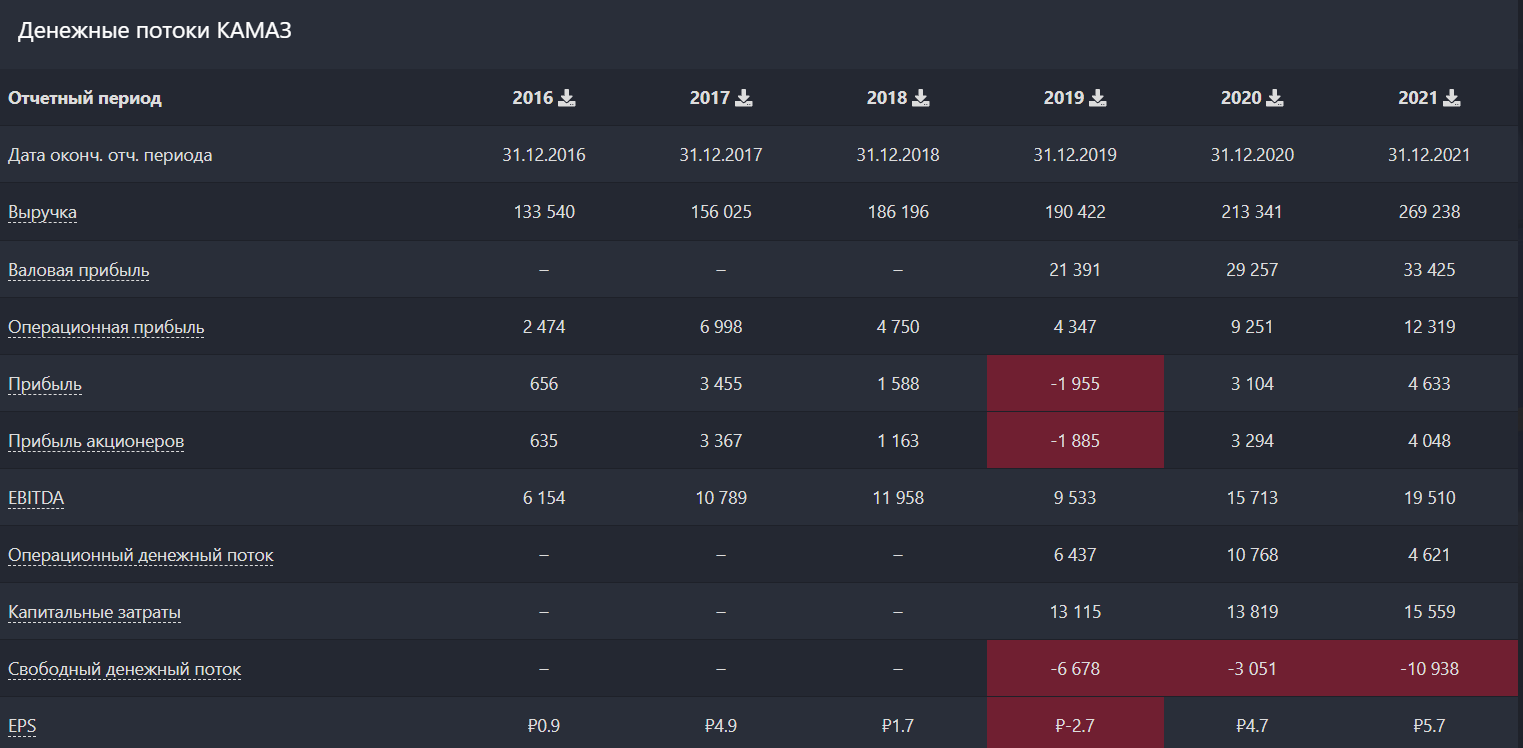

Как использовать разборы компаний на Unity

📋Финансовые показатели за 1п 2023

📍 Себестоимость 134,9 b₽ (+21% г/г)

📍 Валовая маржа 19,2% (+2,7 п.п. г/г)

📍 Коммерческие расходы 6,9 b₽ (+48,8% г/г)

📍 Административные расходы 5,3 b₽ (+37,8% г/г)

📍R&D (исследования и разработки) 1,2 b₽ (-11% г/г)

📍Операционная прибыль 16,95 b₽ (+41,8% г/г)

📍 Маржа операционной прибыли 10,2% (+1,2 п.п. г/г)

📍 Финансовые доходы 1,9 b₽ (+38,7% г/г)

📍 Финансовые расходы 5,4 b₽ (-7% г/г)

📍 EBITDA 20,95 b₽ (+35,2% г/г)

📍 Доля в убытке ассоциированных организаций 1 b₽ (+54,3% г/г)

📍 Маржа чистой прибыли 8% (+3 п.п. г/г)

📍 Операционный денежный поток (OCF) 80,7 b₽ (+167,2% г/г)

📍 Капитальные затраты 9,7 b₽ (+56,4% г/г)

📍 Свободный денежный поток (FCF) 71 b₽ (рост почти в 3 раза г/г)

📍 Денежные средства и их эквиваленты 66,1 b₽ рост в 3,5 раза г/г)

📍 Долг 97,9 b₽ (-19% с начала года)

📍 Количество акций без изменений г/г

📮Прогноз на 2023

Прогноз финансовых показателей компания не представила.

👉 Итоги

Отличный отчет, можно сказать, лучший за всю историю КАМАЗа. Да, поздновато выпустили полугодовой отчет, но лучше поздно, чем никогда.

Выручка выросла на 25% г/г до 166,8 млрд рублей, при этом себестоимость увеличилась всего на 21% г/г. Благодаря этому сработал эффект операционного рычага и чистая прибыль удвоилась г/г, а чистая маржа достигла 8% – рекордное значение. Для сравнения, средний показатель чистой рентабельности за 2016-2021 была в районе 1,5%.

За счет чего такие результаты?

Детальных пояснений к отчетности нет, поэтому опираемся на косвенные данные. Объёмы производства не выросли: в 2022 они составили около 43,8 тыс. единиц авто, а в 2023 ожидается только 42 тыс. Зато что точно заметно выросло, так это цены. Как писали Известия, цена китайских грузовиков за 9 мес. 2023 подорожала как минимум на 30%. Сопоставимая динамика будет и в отечественном сегменте, т.к. между ними теперь тесная связь. На подержанные грузовики, по разным данным, цены подскочили на 15-25%. Учитывая, что выручка КАМАЗа выросла на те же 25%, можно полагать, что рост цен – основной драйвер.

Планы на будущее

Рынок очень обрадовался амбициям КАМАЗа. Начнем со стратегии компании до 2030 года. Выглядит она примерно так:

- Выручка на уровне 806 млрд рублей, что в 2,7 раза выше, чем в бизнес-плане 2023 года. То есть CAGR выручки 15,3%, что вполне реалистично, т.к. аналогичные темпы сохранялись стабильно на протяжении 2017-2021.

- Продажи грузовиков ожидаются на уровне 60 тыс. единиц – это почти в 1,5 раза больше, чем сейчас

- Рентабельность по EBITDA к 2030 достигнет 9% (по итогам 2021 года было 7,2%). В 1п 2023 она была больше 12%, но это аномалия.

- Основные направления развития – новая продуктовая линейка.

К слову, о новой продуктовой линейке. КАМАЗ планирует в 2024 году втрое увеличить производство грузовиков нового поколения К5 – до 15 тыс. единиц. А в ноябре был выпущен первый “импортозамещённый” КАМАЗ К5. Помимо этого, долгосрочно планируется выпуск новых грузовиков К5+, нового семейства пассажирского транспорта и среднетоннажных грузовиков “Компас”.

Планы действительно амбициозные. С другой стороны, верить ли прогнозам КАМАЗа – это тот ещё вопрос. Так, например, в самом начале 2023 давали прогноз по годовому производству ~50 тыс. На деле вышло только 42 тыс., расхождение 16% – это значительно. То есть имеется определенный уровень управленческой неэффективности. Следует держать это в уме.

Оценка, прогнозы на 2023 и дивиденды

На 2023 год заложили выручку в районе 300 млрд рублей – рост на 11% к уровням 2021. Предположим, что чистая маржа нормализуется и по итогам всего года слегка опустится. Тогда чистая прибыль будет 18-20 млрд рублей – это исторический рекорд, в 4-4,3 раза выше, чем в 2021. Тогда P/E 2023 составит 7-8х, что более чем в 2 раза ниже среднего за 2017-2021. Добавляем сюда и ожидаемое сохранение прежних темпов роста с увеличением маржи по EBITDA до 9%. То есть дисконт существенный.

Должны продолжить платить дивиденды, этому ничего не мешает. Но див. доходность смешная по меркам российского рынка, так как Payout низкий – всего 25%. Ждём примерно 8 рублей на акцию, что даст доходность менее 4%.

Конъюнктура рынка

Ситуация на рынке тяжелых грузовиков крайне благоприятная. Ожидается, что по итогам 2023 его объём достигнет 140 тыс. авто - прогнозы гендиректора КАМАЗа от сентября 2023. При этом еще в августе он ждал объём рынка на уровне 120 тыс. единиц. То есть рынок растет быстрее ожиданий.

По данным Автостата, за 9 мес. 2023 рынок новых грузовых автомобилей в России вырос на 81% г/г до 105,8 тыс. А по итогам всего 2023 агентство ждёт роста продаж на 50-83% г/г до 126-154 тыс. единиц. Это будет абсолютный рекорд. Предыдущий максимум был зафиксирован в 2012 году – 128,9 тыс. авто.

Общий вывод

КАМАЗ оказался в крайне выгодном положении. Компания остается на опустевшем рынке. Ушли Scania, Volvo, Mercedes и другие крупные производители. А рынок грузовых авто вошел в фазу бурного роста. Отчасти это связано с развитием строительной отрасли и логистики в т.ч. из-за перенаправления экспорта. Конкуренцию КАМАЗу сейчас составляют только китайские грузовики. Поэтому пока что нет сомнений, что компания сможет поддерживать заявленные темпы роста.

Важный плюс в том, что КАМАЗ будет наращивать доходы не только за счет повышения цен, но и за счет органического роста бизнеса. Есть вероятность, что компания так и не достигнет заявленной цели по производству в 60+ тыс. грузовиков к 2030 году, но в общем и целом план выглядит осуществимо. Так что даже после бурного роста акций КАМАЗ не выглядит перекупленным.

Драйверы

- Рост производства к 2030 до 60 тыс. грузовиков

- Рекордная прибыльность за счет повышения цен

- Благоприятная рыночная конъюнктура

- Низкая оценка

Риски

- Pаскрытая компания, есть некоторая неэффективность

- Низкие дивиденды

Точка входа (180 ₽)

Среднесрочный потенциал (240 ₽)

Долгосрочный потенциал (300 ₽)

#Отчетность