МФО в 2024 году сохранили рост выдач, однако он оказался неравномерно распределённым по компаниям. Все МФО для юрлиц показали рост, тогда как динамика в сегменте выдач физическим лицам оказалась смешанной. Некоторые МФО избрали осторожную стратегию в условиях ужесточения регулирования. Прирост долга публичных МФО произошел за счет банковского финансирования. Доля облигаций в портфелях упала с 28 до 18%. При этом сегмент сохраняет большой потенциал для размещения облигаций на фоне восстановления фондового рынка.

Большинство МФО покажет снижение маржинальности по итогам 2024 года, однако кредитные метрики останутся в комфортных значениях: все МФО поддерживают достаточный запас по нормативам и не стремились занимать на рынке по любым ставкам. Доля NPL90+ (неработающие кредиты) на балансах компаний остается стабильной: около 45% для компаний, работающих с физлицами, и около 6% для сегмента кредитования юрлиц. При этом МФО, работающие с юрлицами, скорее выиграют от регулирования. Ранее Банк России предлагал вывести их в отдельную категорию с меньшими требованиями, а также предлагал ряд стимулирующих мер. В частности, облигации таких компаний предлагается разрешить покупать неквалифицированным инвесторам.

Тенденции фондирования и кредитных метрик 🏦

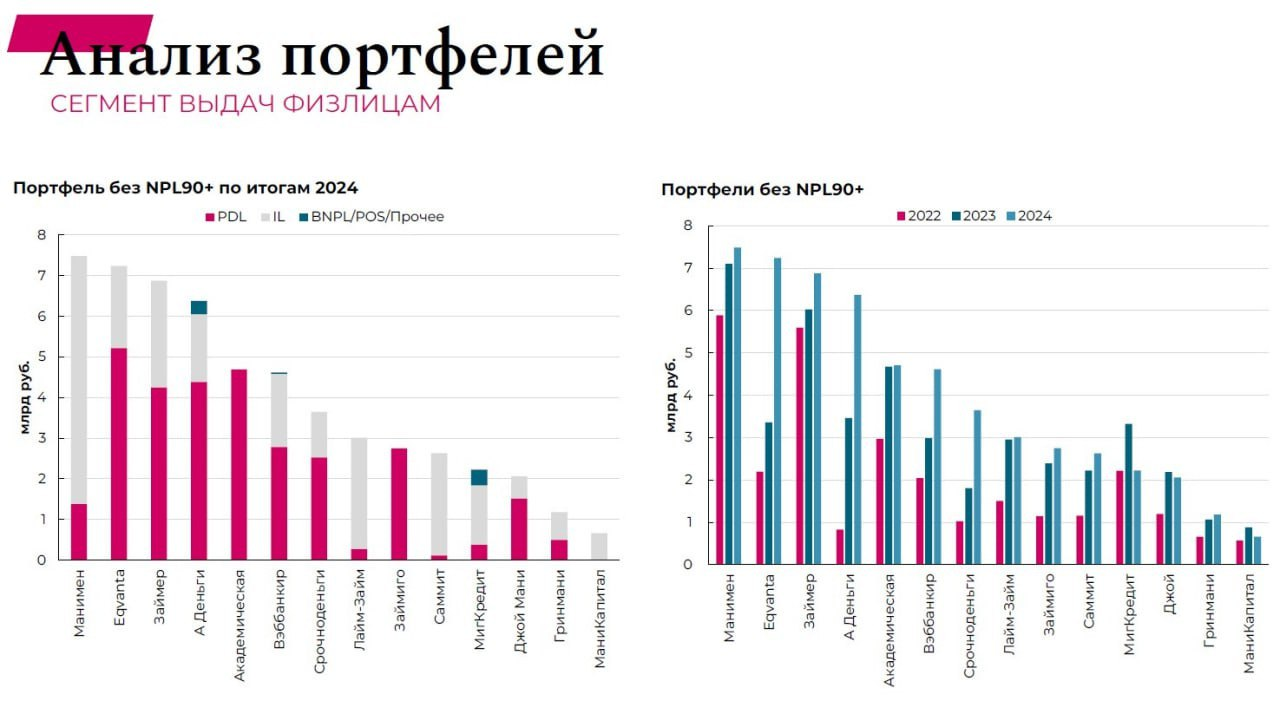

Около 33,9% или 20,8 млрд рублей прироста всего сектора публичных МФО обеспечила ГК Eqvanta (Быстроденьги), выдачи которой прибавили 138% г/г. При этом лидеры рынка Займер и Манимен были консервативны в приросте выдач и увеличили портфеле в диапазоне однозначных числ. В целом 2024 год прошел в условиях не только крайне дорогого фондирования, которое ограничивало рост выдач, но и ужесточения регулирования со стороны ЦБ. Основными ограничителями для выдач стали макропруденциальные лимиты, которые существенно снизили кредитование заемщиков с высокой долговой нагрузкой. Сегмент Offline выдач продолжает снижение, а Online выдачи оказываются более прибыльными несмотря на более высокую долю просрочки. Крупнейший игрок в этом сегменте, ГК Eqvanta, намерена полностью закрыть направление offline выдач в 2025 году. Доля NPL90+ в портфелях остается стабильной: 46,8% в 2024 году против 45,6% в 2023 году.

МФО стали привлекательнее для бизнеса в 2024 году на фоне ужесточения условий выдач кредитов банками. Кроме того, спред между банковскими ставками и ставками МФО стал значительно ниже, что приводит новых клиентов в сегмент. Доли NPL90+ в портфелях юрлиц существенно меньше и составляет всего – около 6%. Плюс стоимость риска компаний, кредитующих юрлица действительно ниже, чем в сегменте, работающем с физлицами.

Оценка перспектив сектора МФО 📈

Как мы видим сектор чувствует себя весьма неплохо. Это отмечают и рейтинговые агентства, которые за 2024 и начало 2025 года произвели 14 рейтинговых действий. Из них 5 рейтингов подтверждено, 7 рейтингов были повышены, а 2 эмитентам - понижены. Это подтверждается ростом количества банков-кредиторов МФО, которое постоянно растет, а сегмент становится все более интересным для кредитных организаций. Сейчас сегмент кредитует более 5 банков, в том числе, как минимум, 2 системно значимых. Доля банковского финансирования выросла за год с 40,3 до 53,8%, хотя ещё в 2022 году была всего 17,6%. В 2025 году ожидают роста доли облигаций в портфелях МФО. Спрос на первичные размещения сильно вырос, и это позволит МФО размещать значительные объемы облигаций.

В 2025 году рынок уже был успешно «протестирован» Манименом, сделка оказалась успешной и для компании, и для инвесторов. В сегменте облигаций МФО не ожидается пиковых погашений (с некоторой концентрацией в начале 2027 года), а выплаты довольно равномерно распределены во времени. С учетом текущей рыночной конъюнктуры компании смогут получить рефинансирование на рынке. В итоге не ожидаю существенных дефолтных рисков для МФО в 2025 году и вполне можно рассматривать их бумаги в портфель, а не ставить в "стоп-лист".

*Пост составлен с с использованием материалов из исследования Ренессанс Капитал