Диасофт будет третьей по счету “тру” IT-компанией на российском рынке после Positive Technologies и ГК Астра. IPO оказалось довольно громким. Оправдана ли шумиха вокруг #DIAS?

О компании

Диасофт – это один из крупнейших российских разработчиков и поставщиков IT-решений для финансового сектора и других отраслей экономики. Компания занимается разработкой, внедрением и сопровождением комплексных систем автоматизации банков, страховых и инвестиционных организаций, казначейств корпораций.

В апреле 2020 года компания «Диасофт» включена в перечень системообразующих организаций российской экономики в сфере информации и связи.

Об IPO

- Диапазон цены акции – 4000-4500 рублей

- Капитализация составит 40-45 млрд рублей

- В рамках IPO предложат до 800 тыс. акций, или 8% от капитала

- Основную часть размещения составят акции, выпущенные посредством доп. эмиссии (500 тыс. штук). Оставшиеся 300 тыс. акций могут быть предложены действующими акционерами для поддержания ликвидности на вторичном рынке.

- Старт торгов намечен на 15 февраля, тикер – #DIAS

Немного о финансовых результатах за 1п 2023 (у Диасофта сдвинут финансовый год, поэтому 1 полугодие завершается в сентябре):

- Выручка 3,4 млрд рублей (+23,5% г/г)

- Чистая прибыль 918,1 млн рублей (+76,9% г/г)

За весь 2022 год выручка составила 7,2 млрд рублей (+9% г/г), а прибыль 2,6 млрд рублей (+24% г/г).

Плюсы и сильные стороны:

- Перспективы рынка. Компания приводит собственный прогноз, согласно которому рынок корпоративного ПО для финансового сектора к 2028 году вырастет почти вдвое – до 60 млрд рублей (с текущих 32 млрд). А рынок корпоративного ПО для всех отраслей экономики, включая госсектор – с 55 млрд до 100 млрд рублей.

2. Рыночные позиции Диасофт. Сегодня компания занимает на рынке ПО для фин. сектора долю в 24%, что ставит её на первое место среди конкурентов. Ближайший соперник – это ЦФТ с долей 12%. Имеет место конкурентный ров. К 2026 году хотят нарастить долю до 32%.

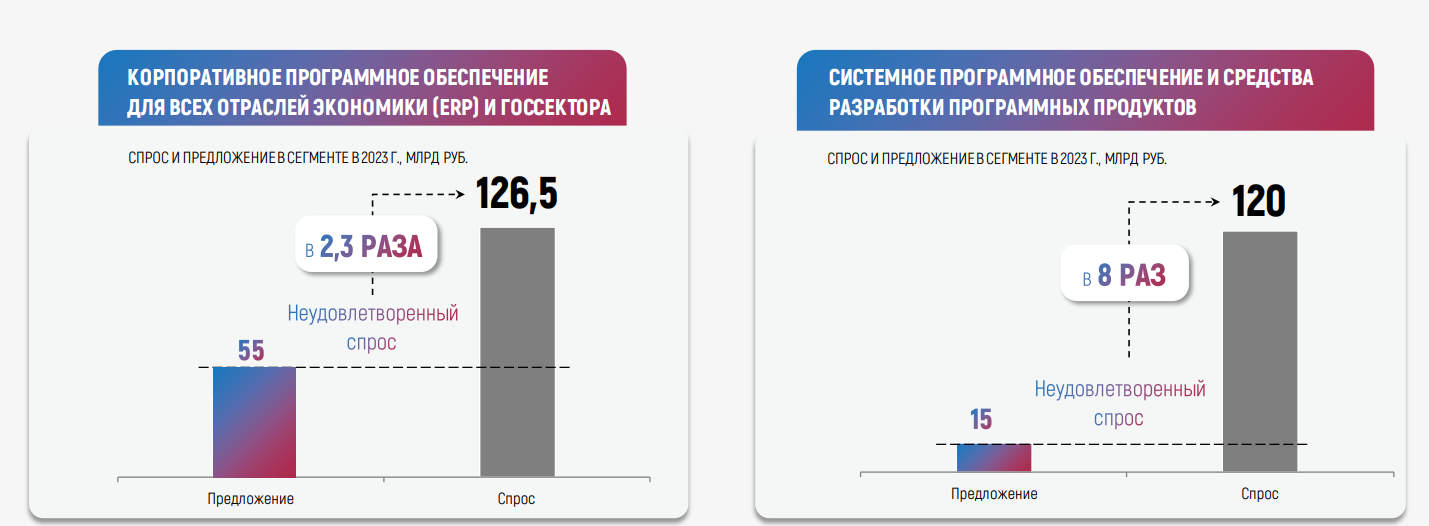

3. Импортозамещение. Из-за ухода западных конкурентов (Oracle, IBM, Microsoft, SQL и пр.) видят неудовлетворенный спрос на целевых рынках, который в 2-8 раз превышает предложение.

4. Прогнозы. Импульс, полученный в 2022-2023 году, позволит более быстрыми темпами наращивать доходы. Прогнозируют, что среднесрочные темпы роста выручки составят 30% в год. Прибыли – примерно на этих же уровнях.

Отдельно о дивидендах

Диасофт сообщил, что собирается направлять на дивиденды 80% от EBITDA. При этом выплаты должны стартовать уже по итогам 2024 года.

Сколько заплатят за 2024? Учитывая, что темп роста EBITDA будет сопоставим с прибылью и выручкой (т.е. ~30%), то за 2023 год показатель составит ~3,9 млрд рублей, а за 2024 – около 5 млрд. То есть можно рассчитывать на выплату 4 млрд рублей, что даст див. доходность более 9% (считаем по середине диапазона размещения). В таком случае Диасофт станет абсолютным дивидендным лидером в секторе IT.

Самое интересное – оценка

Ждём, что по итогам 2023 года чистая прибыль будет в районе 3-3,5 млрд рублей. Получается, что P/E 2023 складывается на уровне 11,4-15х. Это заметно ниже, чем у Астра (28,9х) и Positive (18х). При этом ожидаемые темпы роста у #DIAS будут где-то посередине. А FWD P/E 2024 и вовсе неприличный – примерно 10х.

Итого

Диасофт выбрал стратегию Астра – дать заработать всем. Компания выходит по оценке заведомо ниже консенсуса. Капитализация в 50-60 млрд рублей вполне была бы оправдана, мультипликаторы соответствовали бы средним значениям по отрасли.

Помимо этого, Диасофт дает жирную плюшку в виде ожидаемой 9% див. доходности. Плюс имеем крайне низкий объём размещения (2-2,5 млрд рублей без учета 300 тыс. акций от действующих акционеров и стабилизационного пакета). И в итоге получаем много веских поводов для достижения планки в первый день торгов по сценарию Астры.

Самое важное, что нужно понять – компания будет расти медленнее, чем Астра и Positive, это банально видно по темпам роста, прогнозам и намерению платить 80% EBITDA в виде дивидендов. Но темп все равно будет выше, чем у большинства компаний на российском рынке.

Обращаем ваше внимание, что при аномально высоком спросе есть риск более раннего закрытия приема заявок. Если решили участвовать, то лучше не тянуть. Учитывайте, что аллокация будет крайне низкая.