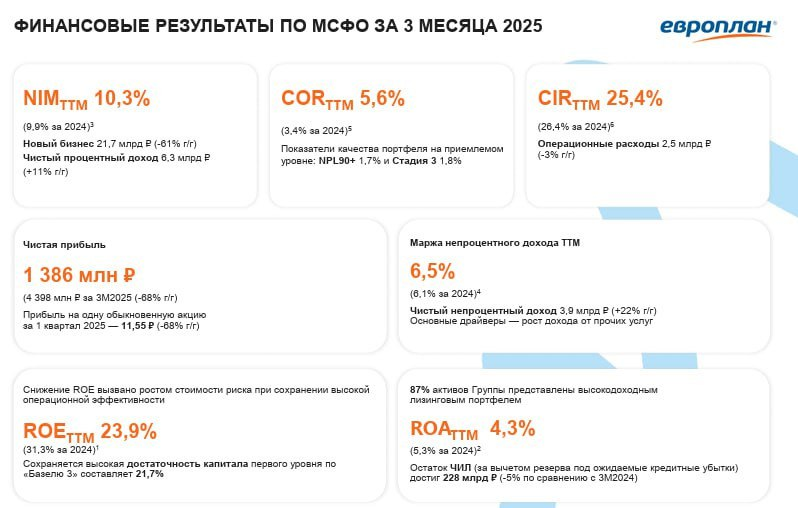

Крупнейший лизингодатель представил ожидаемо слабый МСФО за Q1 25:

🔹 Чистый процентный доход 6,3 b₽ (+11% г/г)

🔹 Чистый непроцентный доход 153,9 b₽ (+22% г/г)

🔹 Лизинговый портфель 228 b₽ (-11% к/к)

🔹 Новый бизнес 21,7 b₽ (-61% г/г)

🔹 Чистая прибыль 1,4 b₽ (-68% г/г)

🔹 Стоимость риска 5,6% (+4,6 п.п. г/г)

Очевидная причина столь слабых показателей - прямое влияние ставки ЦБ на лизинговую активность. Новый бизнес (заключенные контракты) обвалился во всех сегментах. Наибольшее падение (-65% г/г) – в основном коммерческом сегменте. Процентные доходы сохраняют двузначный рост г/г благодаря заключенным ранее контрактам по высокой ставке. Непроцентные доходы растут быстрее процентных за счет дополнительных доходов по договорам лизинга (страхование и т.д.).

🔺 Обвал чистой прибыли связан с увеличением убытков по сделкам с низкими авансами, что привело к росту дебиторской задолженности и увеличению резервов на 5,1 b₽. Без этой статьи ЧП выросла бы на 18% г/г.

По уровню риска Европлан уже наравне с рознично ориентированными банками типа МТС-Банк (COR 6,8%). А риск Совкомбанка, Сбера, к примеру, держится в более низком диапазоне 1-2%. Стоимость риска по-прежнему покрывается NIM на уровне 10%, в чем Европлан превосходит все банки, даже адаптировавшийся к высокой ставке БСПБ (NIM 7,6%). Достаточность капитала (1 уровня) в 22% намного выше нормативных 6%. Просрочка NPL 90+ выросла, но составляет некритичные 1,65% портфеля. В отчете за 2 квартал замедление роста процентных доходов продолжится, как и увеличение объемов резервирования.

🔍 С P/E 4,2 LEAS оценивается почти вдвое дешевле среднеисторического. Снижение ставки – основной драйвер роста. Но 1-2 п.п. смягчения кардинально не улучшат бизнес. Долгосрочно Европлан станет привлекательным при ставке ЦБ ниже 17%. Результаты в Q2 и Q3 однозначно будут слабыми и на улучшение можно рассчитывать только с 2026 года. Учитывая, что котировки на минимумах - есть хорошая точка входа в компанию “под снижение ставки”. Реализация идеи будет зависеть от скорости снижения ставки.

#акции #финансы #мнение

#LEAS #MBNK #SBER #SVCB #BSPB