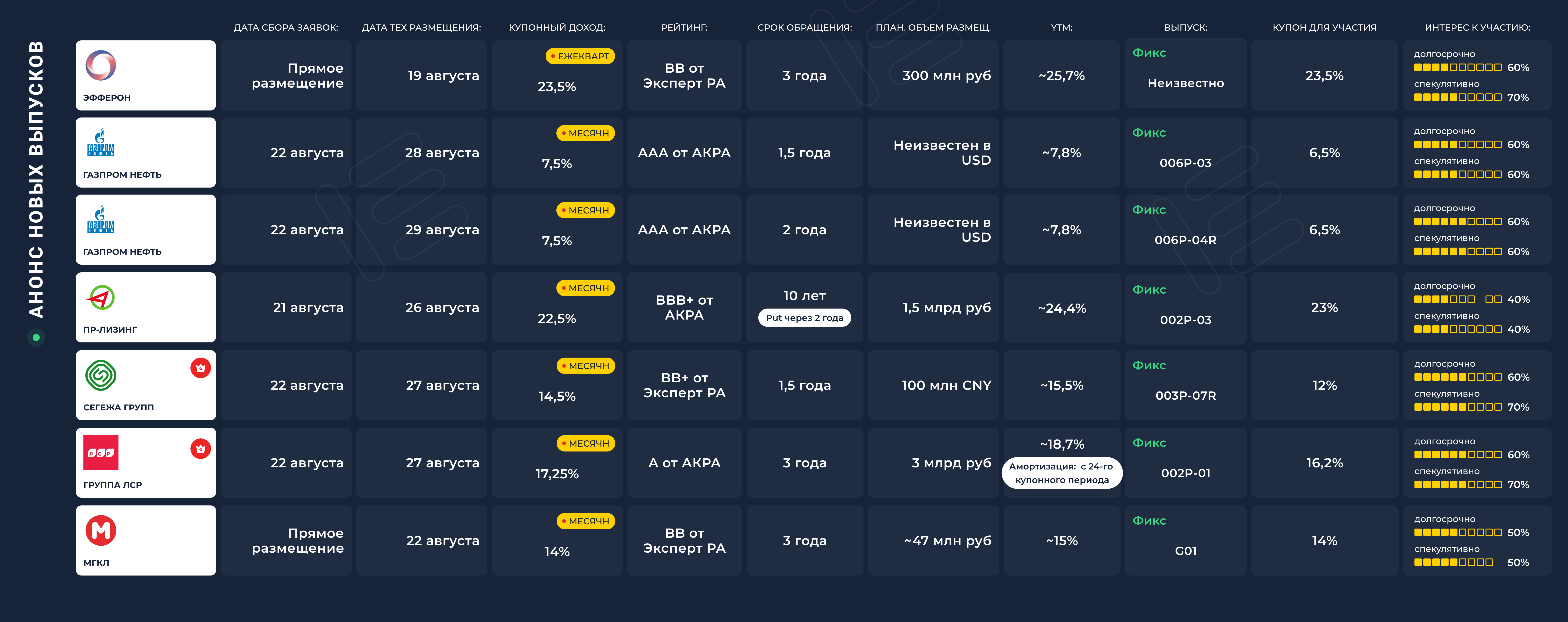

ЭФФЕРОН

Ключевые моменты: Небольшая медицинская компания с концентрацией всего на одном продукте (свыше 80% от выручки). Собственно, это основной риск. Касательно доходности, то значительно (на год) более короткий выпуск торгуется с доходностью выше 26% годовых, что примерно сопоставимо с новым выпуском, но последний длиннее. В целом выпуск выглядит неплохо, но ситуацию чуть портит квартальный купон.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГАЗПРОМ НЕФТЬ

Ключевые моменты: Последний юаневый выпуск эмитента торгуется с доходностью ниже 4% годовых, что оставляет очень значительный потенциал для роста в новом выпуске. Другой вопрос, насколько вообще адекватна такая доходность пусть и для высокорейтингового эмитента. И не забывать, что наш рынок торгует скорее курс, а не доходность в валютных бумагах.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ГАЗПРОМ НЕФТЬ

Ключевые моменты: Брат-близнец выпуска выше, только в USD. И всё сказанное для юаневого выпуска справедливо и для него.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

ПР-ЛИЗИНГ

Ключевые моменты: Спорный лизинг, выпуски которого совсем недавно торговались со значительной премией к своему рейтингу. Потом доходности выправились, но сильно настораживает необходимость погасить свыше 3,5 млрд руб в ближайшие 10 месяцев. Вероятно эмитент решил начать рефинанс заранее. Также у меня лично негативная оценка лизингового портфеля, которого не хватает на покрытие общего долга и крайне низкое покрытие процентных платежей. Сравнивать с выпусками на вторичке невозможно из-за их малой длины. Держать такое я точно не буду, а спекулятивный потенциал будет зависеть от итогового купона, где, вероятно, снижение будет минимальным. Да, и вообще размещение может не закончится одним днём и эмитент уйдёт в "простыню" (список не размещённых одним днём выпусков).

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

👑 СЕГЕЖА ГРУПП 👑

Ключевые моменты: Эмитент занимает на рефинанс ближайшего юаневого выпуска объёмом в 500 млн юаней и очень вероятно именно столько и планируют собрать с рынка, что предполагает минимальное снижение итогового купона. В такой парадигме новый выпуск выглядит весьма интересно, несмотря на короткий срок без ЛДВ.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

👑 ГРУППА ЛСР 👑

Ключевые моменты: Честная 3-х летка без оферт, но с не линейной амортизацией после 2-х лет, что сокращает дюрацию. Начальный ориентир купона предполагает премию в новом выпуске на всех отметках до 16,2%. Сама компания выглядит весьма неплохо, скорее даже хорошо, среди проблемного сектора застройщиков.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

МГКЛ

Ключевые моменты: Эмитент решил занять "в золоте", т.е номинал привязан к цене грамма золота. По сути это копия "золотых облигаций" (зобла) Селигдара, где размер купона имеет второстепенные значение, а основная выгода инвестора должна лежать в связке роста цены золота в рублях (роста доллара) и купонного дохода. Размер выпуска незначительный и, возможно, это пробный шар для выяснения интереса инвесторов. Мне лично не очень нравятся "зоблы" из-за цены золота на исторических максимумах, а рост доллара лучше отыграть через замещайки, без наличия лишнего мало предсказуемого фактора в виде цен на золото.

╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸╸

Лучшее, на наш взгляд, размещение этой недели отмечено значком короны 👑 в инфографике.

#первичка