За Q2’25:

📍 Выручка: $1.21B (+7% г/г)

📍 Скорр. EPS: $2.32 (−7% г/г)

➕ Гайденс на 2025:

Рост выручки: +5–7% г/г (повышен с +3–6%)

Опер. маржа GAAP: 13.0–13.5%

EPS (GAAP): $10.00–$10.50

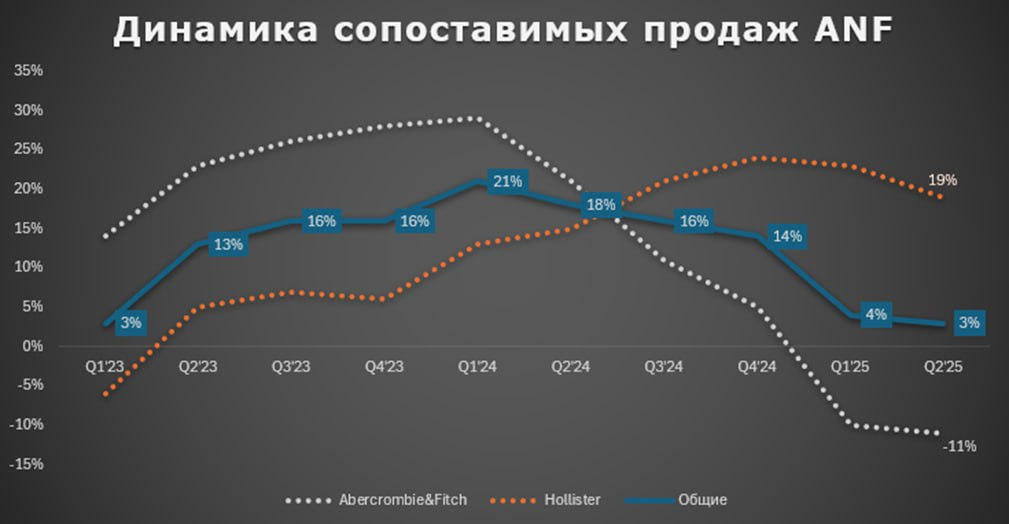

👕 Перформанс брендов

Напоминаем, что компания владеет брендами Abercrombie & Fitch и Hollister, где выручка распределена примерно 45%/55%.

Общие сопоставимые продажи в Q2’25 выросли на 3% г/г:

• Abercrombie&Fitch -11% г/г

• Hollister +19% г/г

♦️ Замедляемся по всем фронтам, особое беспокойство сейчас вызывает Abercrombie&Fitch. На Q2 пришёлся пик распродажи инвентаря по сниженным ценам, что вызвано в т.ч. провалившимся коллекциями Danzy Estates Tennis и Bra-Free.

♦️ Hollister растёт в Северной Америке уже 12-й квартал подряд и в последнем исследовании Piper Sandler занял второе место среди предпочтительных брендов у Gen Z.

♦️ Менеджмент обещает, что распродажи закончились и до конца года будут новые коллекции A&F без скидок. На фоне этого даже подняли гайденс по выручке.

🛃 Байбеки и тарифы

В 2025 году ожидается ~$90M доп. издержек (~170 б.п. по марже). Это было бы не так страшно, если не было промоактивности в Abercrombie и роста расходов на маркетинг и аренду. Т.е. операционная маржа возвращается от 15% к более реалистичным ~13%.

Однако ситуацию сильно выравнивает программа байбеков на $400M в 2025 (10% доходность; 6-8%, если считать SBC). Количество акций уже сократилось на 4.2% с начала года. Учитывая, что в программе всё ещё >$1B на байбеки, ожидаем продления выкупа на 2026.

Оценка

По $10.00 GAAP EPS акции стоят 9.3x fwd P/E. ANF остаётся историей с перчинкой в виде силы Hollister и слабости A&F. Ситуация с распроданными запасами напоминает 2022 год и основной тест для платформы будет конец осени-начало зимы (праздничный сезон). Примерно тогда рынок может убедиться в перспективах дальнейшего роста сопоставимых продаж.

На наш взгляд, ANF входит в число наиболее привлекательных компаний в отрасли, в первую очередь за счет низкой оценки и наличия хотя бы одного сильного бренда (у многих компаний только низкая оценка). Но пока не ввязываемся в эту историю, в первую очередь из-за тарифов, влияние которых может оказать более сильное давление, нежели считает менеджмент.